LAS CONDICIONES SON SIMILARES A LA BANCA

Las personas que no cuentan con Infonavit, Fovissste y que tienen problemas para comprobar ingresos a un banco ya pueden tener acceso a una hipoteca.

Fuente: eleconomista.com.mx YAEL CÓRDOVA

La condición laboral de las personas que trabajan de forma independiente ya no es una limitante para adquirir una vivienda, pues ya pueden tener acceso a un crédito hipotecario con condiciones muy similares a las que tienen las personas asalariadas de manera formal.

Cifras del Inegi destacan que la población económicamente activa en México es de 52 millones de personas, de las cuales se estima que 40% son trabajadores independientes.

“Cuando hablamos de este ramo de la población pensamos que son personas autosuficientes en la generación de ingresos; sin embargo, algunas no tienen los beneficios sociales que les da ser asalariado, pues éste tiene una solución a través de instituciones privadas o gubernamentales para adquirir una vivienda”, destacó Enrique Ayón Hernández, vicepresidente de Ion, sociedad financiera de objeto múltiple especializada en otorgar crédito hipotecario.

Pensando en las personas que no tienen acceso a un crédito Infonavit, Fovissste o con un banco debido a su informalidad, afirmó que Ion tiene un metodo distinto en la evaluación de esta generación de ingresos, lo que nos da una posibilidad de atender a las personas que tienen una necesidad de vivienda pero no tienen beneficios sociales.

Ion brinda el acceso a un crédito hipotecario a personas que quieran tener una casa, ya sea nueva o usada, que actualmente no tienen acceso a un financiamiento tradicional.

Enrique Ayón afirmó que aunque la accesibilidad puede ser aún mayor, también se contemplan ciertos requisitos, tales como la generación de ingresos suficientes para hacer frente a una hipoteca y tener un buen comportamiento crediticio.

“Nosotros comprobamos a través de una visita física que los solicitantes de crédito tengan la generación de ingresos suficientes para pagar la hipoteca de una forma desahogada; se realiza un estudio socioeconómico para ratificar lo que el cliente está diciendo; esto también se hace con el fin de conocer el número de años que tiene trabajando”, destacó.

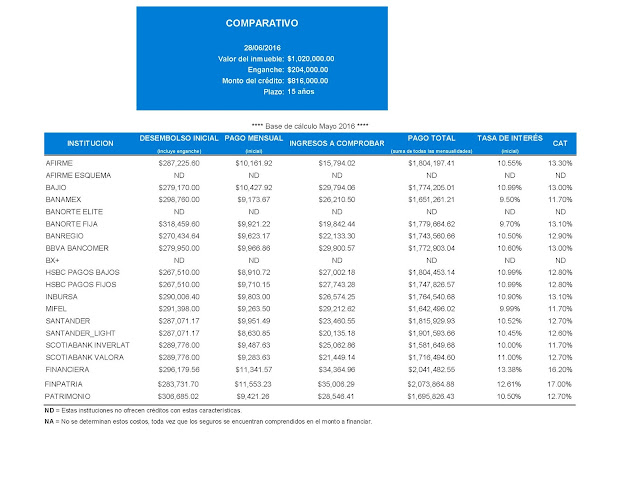

El crédito puede ser desde 600,000 pesos y requiere un enganche, el cual puede ser desde 10% y hasta 25% del total crédito. El plazo va desde cinco hasta 30 años; también requiere un seguro de vida y un seguro de daños. La tasa de interés mínima es de 10.99% hasta 13.50%, aunque depende del perfil de acreditado que tenga para definirla. El Costo Anual Total en promedio es de 12.75 por ciento.

El vicepresidente de Ion afirmó que se ha detectado que cuando se trata de comprar una casa las personas sí generan ahorro no importando si están en el sector informal, por lo que existen muchas personas que pueden dar un enganche.

“Tener un buen historial crediticio, tener dinero para el enganche y contar con una buena capacidad de pago, más un estudio socioeconómico, son factores que hacen la diferencia para que pueda comprar una casa”, afirmó.

Cabe destacar que si usted tiene una actividad formal y para obtener ingresos extras trabaja de manera independiente, la hipoteca Ion contempla ambos ingresos. Por otro lado, también tiene la opción de contemplar sus ingresos más los de su pareja (sean sus ingresos formales o no).

La oferta de este mercado va creciendo poco a poco; así usted puede tener acceso a la hipoteca Ion, a una hipoteca con AhorraSIF de Bansefi o bien a Crediferente de la Sociedad Hipotecaria Federal.